TIPOS DE INVENTARIO Y SUS CATERGORÍAS

* EN ESTA OCASIÓN POR FAVOR LEE EL TEMA Y COPIA EN TU LIBRETA SÓLO LO QUE SE ENCUENTRA EN LETRAS ROJAS.

Existen dos criterios básicos para formar un inventariio eficiente:

1. Registrar las características manifiestas que distinguen el objeto a primera vista: nombre, marca, modelo, color, etc.

2. Registrar una característica única e irrepetible del objeto. Muchos cuentan con número de serie que le asigna el fabricante; se encuentra impreso en el cuerpo del mismo del objeto o en una etiqueta adherida al mismo. Tal característica debe ser incluida en el inventario. Por ejemplo, una empresa que adquiere varios automóviles de la misma marca, modelo y color, los distingue por su número de motor, que es único en cada unidad.

Por lo general, a los objetos que permanecerán en la empresa por periodos largos o rebasan cierto valor monetario se les asigna un número de inventario.

Por otra parte, entre los objetos cuyo registro no requiere de gran detalle se encuentran los de uso cotidiano y constante, cuya estancia en la empresa es breve. Éstos reciben el nombre de consumibles y como ejemplo claro están los utencilios relacionados con la papelería para el trabajo administrativo.

La materia prima es un consumible por definición, por lo que el detalle de su registro depende de la naturaleza y valor monetario. Por ejemplo: en una microempresa dedicada a la preparación de comida, la materia prima son los ingredientes que se utilizan para la preparación y son necesariamente efímeros: carne, pastas, fruta, verduras, entre otros; tienen una breve estancia en la microempresa, por lo que un registro detallado complicaría innecesariamente el inventario y la contabilidad.

Inventarios por tiempo:

Inventarios por cantidad:

Con el fin de que se comprenda el funcionamiento de un inventario y su relación con la contabilidad de una empresa, a continuación se presenta su desarrollo aplicando técnicas manuales o artesanales y que se pueden elaborar en una hoja de cálculo en el programa de Excel.

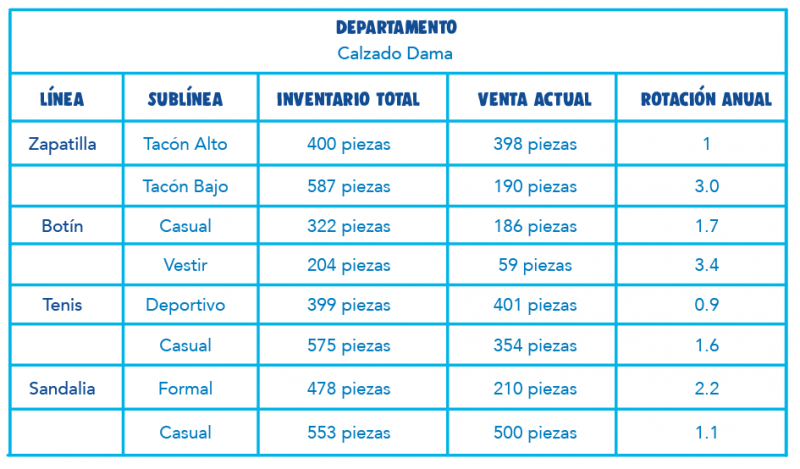

Un método manual de un inventario consiste en vaciar los datos en una tabla cuyos encabezados definen e identifican claramente las características de cada objeto y su cantidad.

EJEMPLO:

En el siguiente ejemplo se mencionan las siguientes palabras:

Entradas: son las piezas que se compraron

Salidas: son las piezas que se vendieron

Stock: son las piezas que hay en existencia o en los anaqueles.

CATEGORÍAS COMUNES PARA EL INVENTARIO

Las categorías del inventario son útiles porque marcan límites a la cantidad de registros en el sistema contable en general y en la hoja de cálculo en particular. Se trata de un método para englobar los bienes, obligaciones y recursos monetarios de la empresa, en grupos cuyos elementos tienen características o funciones afines. Esto permite tener un mejor control sobre las posesiones y operaciones que realiza la empresa.

Las catergorías comunes que se utilizan para levantar un inventario son:

Capital: registro del dinero en cualquiera de sus formas, material o en cuentas bancarias.

Inmuebles: bienes que no se pueden mover ni trasladar, como terrenos y construcciones de todo tipo: edificios, talleres, locales, etc.

Muebles y enseres: se refiere principalmente al mobilialrio de la oficina: sillas, escritorios, lámparas, libreros, archiveros y los insumos necesarios para desarrollar labores propias de la oficina, como el papel, lápiceros y demás.

Equipo digital: computadoras, programas de cómputo, teléfonos, celulares, impresoras, escáneres y cualquier otro tipo de dispositivo de la empresa.

Maquinaria y herramientas: aparatos necesarios para transformar la materia prima en mercancía o productos elaborados.

Materia prima: todo aquello sobre lo que se aplica un proceso de producción para ser transformado en un producto elaborado.

Mercancías: productos elaborados, resultado final del proceso de producción.

Para verificar tu comprensión del tema realizarás el siguiente PROYECTO:

En la libreta escribirás un INVENTARIO de todos los objetos que necesitas para estudiar 1o. de Secundaria.

Características:

¡SIGUE PENDIENTE DE LAS SIGUIENTES CLASES!

TIPOS DE INVENTARIO Y SUS CATERGORÍAS

Existen dos criterios básicos para formar un inventariio eficiente:

1. Registrar las características manifiestas que distinguen el objeto a primera vista: nombre, marca, modelo, color, etc.

2. Registrar una característica única e irrepetible del objeto. Muchos cuentan con número de serie que le asigna el fabricante; se encuentra impreso en el cuerpo del mismo del objeto o en una etiqueta adherida al mismo. Tal característica debe ser incluida en el inventario. Por ejemplo, una empresa que adquiere varios automóviles de la misma marca, modelo y color, los distingue por su número de motor, que es único en cada unidad.

Por lo general, a los objetos que permanecerán en la empresa por periodos largos o rebasan cierto valor monetario se les asigna un número de inventario.

Por otra parte, entre los objetos cuyo registro no requiere de gran detalle se encuentran los de uso cotidiano y constante, cuya estancia en la empresa es breve. Éstos reciben el nombre de consumibles y como ejemplo claro están los utencilios relacionados con la papelería para el trabajo administrativo.

La materia prima es un consumible por definición, por lo que el detalle de su registro depende de la naturaleza y valor monetario. Por ejemplo: en una microempresa dedicada a la preparación de comida, la materia prima son los ingredientes que se utilizan para la preparación y son necesariamente efímeros: carne, pastas, fruta, verduras, entre otros; tienen una breve estancia en la microempresa, por lo que un registro detallado complicaría innecesariamente el inventario y la contabilidad.

TIPOS DE INVENTARIO:

Inventarios por tiempo:

- Inicial: cuando se aplica por primera vez el proceso contable en una empresa.

- Final: se aplica al término de cada ejercicio fiscal que marca la Ley y se repite periódicamente, por lo general cada año.

- Extraordinario: cuando ocurre un evento excepcional, como accidentes o el cierre imprevisto por cualquier motivo, catástrofe natural, quiebra o por requerimiento de una autoridad gubernamental competente.

Inventarios por cantidad:

- General: es aquel que comprende la totalidad del patrimonio de la empresa.

- Parcial: incluye una parte del patrimonio. El inventario de existencias al final del año contable es parcial.

El inventario inicial proporciona información indispensable para estructurar correctamente la contabilidad de la empresa. Los más modernos métodos para levantar un inventario utilizan lectores de CÓDIGO DE BARRAS que almacenan toda la información del producto directamente en una base de datos. Los mismos lectores de códigos de barras se utilizan para registrar las ventas y adquisición de nuevas mercancías en la empresa, con lo que se forma un inventario perpetuo automáticamente.

Con el fin de que se comprenda el funcionamiento de un inventario y su relación con la contabilidad de una empresa, a continuación se presenta su desarrollo aplicando técnicas manuales o artesanales y que se pueden elaborar en una hoja de cálculo en el programa de Excel.

Un método manual de un inventario consiste en vaciar los datos en una tabla cuyos encabezados definen e identifican claramente las características de cada objeto y su cantidad.

EJEMPLO:

En el siguiente ejemplo se mencionan las siguientes palabras:

Entradas: son las piezas que se compraron

Salidas: son las piezas que se vendieron

Stock: son las piezas que hay en existencia o en los anaqueles.

CATEGORÍAS COMUNES PARA EL INVENTARIO

Las categorías del inventario son útiles porque marcan límites a la cantidad de registros en el sistema contable en general y en la hoja de cálculo en particular. Se trata de un método para englobar los bienes, obligaciones y recursos monetarios de la empresa, en grupos cuyos elementos tienen características o funciones afines. Esto permite tener un mejor control sobre las posesiones y operaciones que realiza la empresa.

Las catergorías comunes que se utilizan para levantar un inventario son:

Capital: registro del dinero en cualquiera de sus formas, material o en cuentas bancarias.

Inmuebles: bienes que no se pueden mover ni trasladar, como terrenos y construcciones de todo tipo: edificios, talleres, locales, etc.

Muebles y enseres: se refiere principalmente al mobilialrio de la oficina: sillas, escritorios, lámparas, libreros, archiveros y los insumos necesarios para desarrollar labores propias de la oficina, como el papel, lápiceros y demás.

Equipo digital: computadoras, programas de cómputo, teléfonos, celulares, impresoras, escáneres y cualquier otro tipo de dispositivo de la empresa.

Maquinaria y herramientas: aparatos necesarios para transformar la materia prima en mercancía o productos elaborados.

Materia prima: todo aquello sobre lo que se aplica un proceso de producción para ser transformado en un producto elaborado.

Mercancías: productos elaborados, resultado final del proceso de producción.

Para verificar tu comprensión del tema realizarás el siguiente PROYECTO:

En la libreta escribirás un INVENTARIO de todos los objetos que necesitas para estudiar 1o. de Secundaria.

Características:

- Ocupar algunas de las categorías antes mencionadas.

- Investiga en internet el costo de los objetos.

- Asigna un código a cada objeto.

- Ocupar los ejemplos para organizar la información requerida.

¡SIGUE PENDIENTE DE LAS SIGUIENTES CLASES!

Comentarios

Publicar un comentario